Gestione dei chargeback: come ridurre le contestazioni e proteggere i ricavi

La principale difficoltà si lega al fatto che i chargeback non si limitano a incidere sulle singole transazioni: generano costi aggiuntivi, aumentano il carico operativo e, nel lungo periodo, possono compromettere la capacità di elaborare i pagamenti in modo efficiente.

Ciò che rende la gestione dei chargeback ancora più urgente è l'evoluzione del panorama dei pagamenti. I chargeback e le contestazioni, un tempo legati principalmente ai pagamenti con carta, stanno diventando sempre più comuni anche tra altre opzioni di pagamento. Di conseguenza, le aziende devono essere pronte ad affrontare una gamma crescente di scenari.

Una gestione efficace dei chargeback non riguarda più solo la risposta ai singoli casi: svolge un ruolo fondamentale nella protezione dei ricavi, nel mantenimento dell'efficienza operativa e nel sostegno delle performance di pagamento nel lungo termine.

Perchè è fondamentale saper gestire i chargeback

La crescente rilevanza della gestione dei chargeback è strettamente legata ai cambiamenti in atto nel panorama dei pagamenti.

Provider di soluzioni Buy Now, Pay Later come Klarna e Riverty, ma anche wallet come PayPal, prevedono tutti meccanismi di gestione delle controversie per ampliare la tutela dei consumatori.

Ad esempio, nei Paesi Bassi, la transizione da iDEAL a Wero rappresenta un cambiamento significativo. Con l'introduzione da parte di Wero di funzionalità di gestione delle contestazioni che non facevano parte dell'esperienza iDEAL, i merchant potrebbero trovarsi di fronte a nuovi requisiti operativi e a una maggiore esposizione alle controversie sui pagamenti.

L’evoluzione del panorama pone i merchant di fronte a una sfida concreta: ogni metodo di pagamento può prevedere regole, tempistiche, requisiti documentali e aspettative dei clienti differenti. Affidarsi a un partner di pagamento che integra elaborazione dei pagamenti, acquiring, competenze sul rischio e strumenti di gestione delle contestazioni può aiutare a ridurre la complessità e ottimizzare le operazioni.

Cos’è un chargeback?

Un chargeback è una contestazione avviata da un cliente tramite la propria banca o provider di pagamento. Quando un cliente ritiene che una transazione sia stata non autorizzata, errata o non conforme alle aspettative, può richiedere alla propria banca o provider di annullare il pagamento.

Un chargeback coinvolge tipicamente più parti: il cliente, la banca emittente o il provider di pagamento, il circuito di pagamento, l'acquirer e il merchant.

Differenze tra chargeback e rimborso

Sebbene entrambi comportino la restituzione di denaro al cliente, chargeback e rimborso sono processi molto diversi.

Un rimborso viene avviato dal merchant, di norma dopo che il cliente ha contattato il servizio clienti e le due parti hanno concordato una soluzione.

Un chargeback viene avviato dal cliente tramite la propria banca o provider di pagamento, spesso senza contattare prima il merchant. Il processo coinvolge soggetti aggiuntivi, comporta spesso commissioni o penali e richiede al merchant di fornire prove qualora voglia contestare il reclamo.

Per questo motivo, il rimborso è generalmente meno costoso e più semplice da gestire rispetto a un chargeback.

Quali sono le cause dei chargeback?

Comprendere le cause dei chargeback è il primo passo per prevenirli.

Frodi e transazioni non autorizzate

Una delle cause più comuni di chargeback è la frode, inclusa la frode card-not-present, in cui le credenziali di pagamento rubate vengono utilizzate senza il consenso del titolare. In questi casi, i clienti richiedono un chargeback per recuperare i propri fondi.

Friendly fraud

Non tutte le contestazioni riguardano attività criminali. Il friendly fraud, noto anche come frode di primo livello, si verifica quando clienti legittimi contestano transazioni che hanno effettivamente autorizzato. Accade spesso a causa di descrizioni di addebito non riconoscibili, acquisti dimenticati o rinnovi di abbonamento.

Secondo il Chargeback Field Report 2024, il friendly fraud è oggi la principale causa di chargeback, con una quota stimata del 45% dei casi.

Problemi di consegna

I clienti si aspettano informazioni accurate e un'evasione degli ordini affidabile.

Spedizioni in ritardo, pacchi smarriti o assenza di aggiornamenti sul tracciamento possono indurre il cliente a credere di non ricevere mai il proprio ordine, aumentando il rischio di una contestazione.

Prodotti che non soddisfano le aspettative

Descrizioni imprecise, immagini fuorvianti, informazioni sulle taglie poco chiare o specifiche errate possono generare insoddisfazione e aumentare il rischio di chargeback.

Problemi di comunicazione

Quando i clienti non riescono ad accedere facilmente all'assistenza o ricevono risposte lente, tendono a rivolgersi direttamente alla propria banca o provider di pagamento, anziché cercare una soluzione con il merchant.

Il costo reale dei chargeback

L'impatto finanziario dei chargeback continua a crescere. Un report Mastercard del 2025 stima che il costo globale dei chargeback salirà dai 33,79 miliardi di dollari del 2025 ai 41,69 miliardi nel 2028, confermando l'importanza di un approccio proattivo alla prevenzione.

Perdita di ricavi e commissioni aggiuntive

Quando un chargeback viene accettato, il merchant perde spesso sia il prodotto che il pagamento. Possono inoltre applicarsi commissioni aggiuntive a seconda del metodo di pagamento e del processo di gestione della controversia.

Costi operativi e amministrativi

Ogni contestazione richiede indagini, documentazione e comunicazioni. I merchant devono raccogliere fatture, dettagli di spedizione, prove di consegna e altri documenti a supporto, con un carico operativo che cresce proporzionalmente ai volumi.

Impatto sul chargeback ratio

Il chargeback ratio misura la percentuale di transazioni che danno origine a un chargeback in un determinato periodo. I provider di pagamento e i circuiti delle carte monitorano attentamente questo indicatore.

Un chargeback ratio elevato può segnalare la presenza di frodi, problemi operativi o una customer experience insufficiente. Nel tempo, tassi di contestazione eccessivi possono comportare requisiti di monitoraggio aggiuntivi, penali o restrizioni operative.

Rischi reputazionali e aziendali

Un alto numero di controversie indica spesso problemi più profondi nella prevenzione delle frodi, nell'evasione degli ordini o nella gestione del cliente. Nel tempo, questo può incidere sulla fiducia, sulla stabilità operativa e sulla crescita del business.

Come prevenire i chargeback: guida pratica per i merchant

Sebbene il rischio di chargeback non possa essere eliminato del tutto, i merchant possono ridurlo significativamente puntando sulla prevenzione.

Definisci aspettative chiare fin dall'inizio

Molte contestazioni nascono prima ancora che l'acquisto venga completato, il che rende la comunicazione nella fase pre-acquisto fondamentale.

Descrizioni di prodotto accurate, immagini di qualità, dimensioni precise, specifiche dettagliate e tempistiche di consegna chiare aiutano a costruire le giuste aspettative. Allo stesso modo, le politiche di rimborso e restituzione devono essere facili da trovare e comprendere, così da rassicurare il cliente anche sugli esiti post-acquisto.

Quanto più il cliente è informato prima di completare l'ordine, tanto meno è probabile che avvii una contestazione in seguito.

Offri un servizio clienti efficace

Un'assistenza rapida e accessibile può evitare che molte situazioni si trasformino in controversie formali.

I clienti che riescono a risolvere un problema rapidamente tramite il servizio clienti raramente si rivolgono alla propria banca. Fai in modo che sia facile contattare il tuo team e rispondi tempestivamente quando sorgono difficoltà.

Rafforza la prevenzione delle frodi senza penalizzare la conversione

Prevenire le frodi è essenziale, ma le misure di sicurezza non devono creare attrito inutile per i clienti legittimi.

I moderni strumenti di prevenzione delle frodi consentono di trovare il giusto equilibrio tra sicurezza e fluidità dell'esperienza d'acquisto. Riducendo la probabilità di transazioni non autorizzate, contribuiscono anche ad abbassare il tasso di chargeback e a limitare le contestazioni legate alle frodi.

Utilizza il 3D Secure 2.2

Il 3D Secure 2.2 aggiunge un ulteriore livello di autenticazione durante il checkout.

Supportando metodi come la verifica biometrica, le password monouso e l'autenticazione adattiva al rischio, riduce le transazioni non autorizzate senza compromettere la fluidità dell'esperienza d'acquisto.

In molti casi, un'autenticazione 3D Secure completata con successo determina anche il cosiddetto liability shift: la responsabilità per determinati chargeback legati a frodi si sposta dal merchant all'emittente della carta. Il risultato è una minore esposizione alle perdite da frode e un numero più contenuto di contestazioni per pagamenti non autorizzati.

Monitora le transazioni sospette

Alcuni segnali possono indicare un rischio elevato: ordini di importo insolitamente alto, più ordini sullo stesso indirizzo o carta, indirizzi di fatturazione e spedizione non corrispondenti, tentativi di pagamento ripetuti o picchi improvvisi nel volume delle transazioni.

Un monitoraggio proattivo consente di intercettare queste situazioni prima che degenerino.

Preparati alle stagioni di punta

Eventi ad alto volume come il Black Friday, le campagne natalizie o i saldi stagionali possono mettere sotto pressione le operazioni.

Assicurarsi di avere personale adeguato, visibilità sull'inventario, controlli antifrode attivi e un'assistenza clienti efficiente aiuta a ridurre gli errori che potrebbero tradursi in contestazioni.

Garantisci consegne affidabili e tracciabili

Il tracciamento degli ordini e le prove di consegna sono elementi chiave sia per la prevenzione che per la gestione delle controversie.

Offrono ai clienti visibilità sul proprio ordine e ai merchant la documentazione necessaria in caso di contestazione.

Cura la chiarezza delle transazioni

Descrittori di pagamento chiari e un branding coerente lungo tutto il percorso d'acquisto aiutano i clienti a riconoscere l'addebito sul proprio estratto conto, riducendo le contestazioni generate da semplice mancato riconoscimento.

Come gestire i chargeback in modo efficace

Anche prendendo solide misure di prevenzione, alcune contestazioni si verificheranno comunque. Quando accade, è essenziale disporre di un processo strutturato per affrontarle.

- Rispondi tempestivamente. I processi di chargeback sono soggetti a scadenze precise. I merchant dispongono di una finestra temporale limitata per fornire le prove e rispondere a una contestazione. Superare le scadenze può comportare una perdita automatica, indipendentemente dalla solidità del caso.

- Raccogli la documentazione giusta. I documenti richiesti variano in base al motivo del chargeback, ma includono comunemente fatture, conferme d'ordine, informazioni di tracciamento, prove di consegna, comunicazioni con il cliente e registri dei rimborsi. Mantenere questa documentazione organizzata facilita la risposta e rafforza la posizione del merchant nei casi in cui si scelga di procedere con il representment.

- Evita gli errori più comuni. Tra le ragioni più frequenti per cui i merchant perdono una contestazione ci sono risposte incomplete, documentazione mancante, invii tardivi e prove insufficienti. Un processo strutturato e coerente riduce questi rischi e aumenta le probabilità di un esito favorevole.

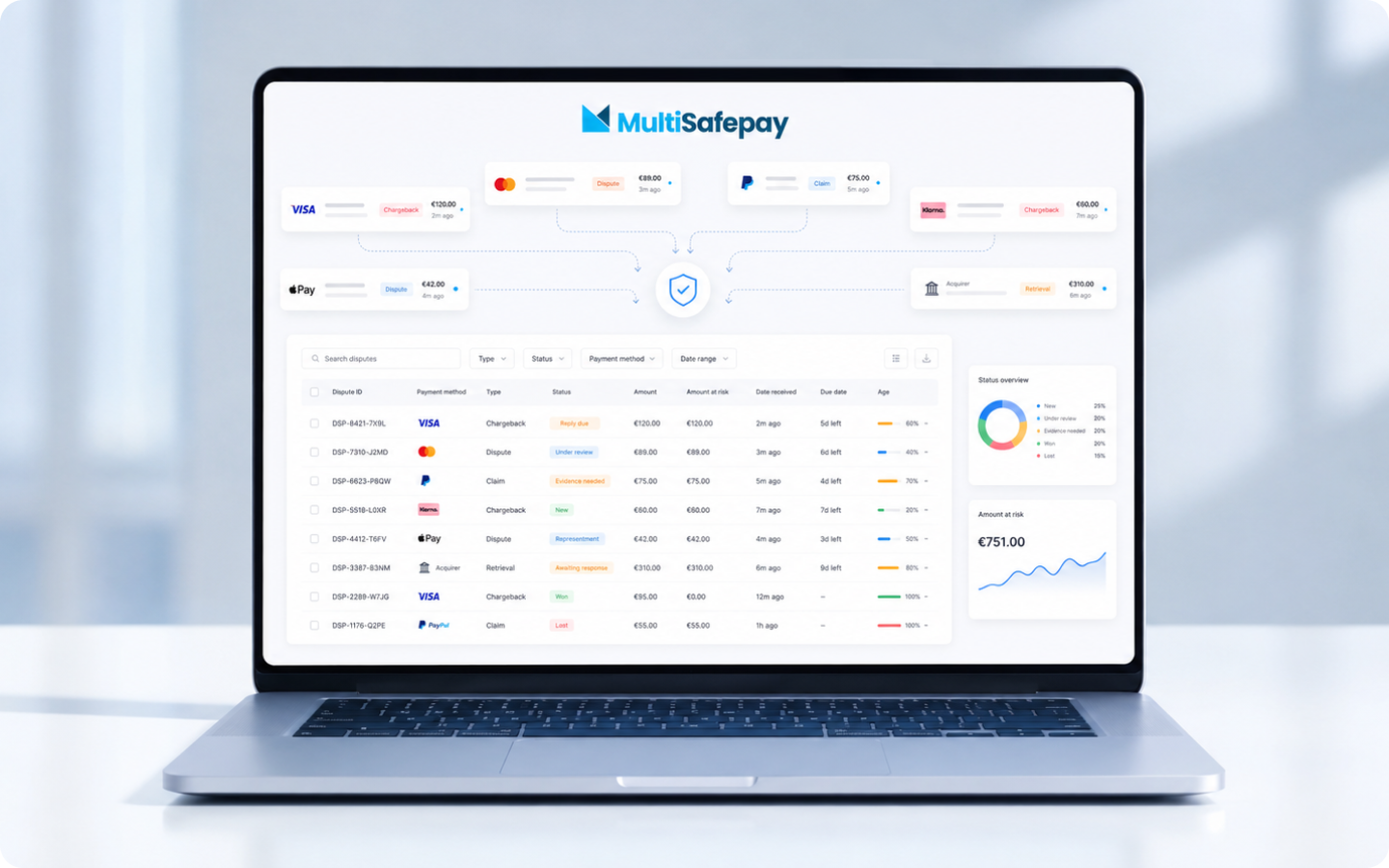

Il supporto di MultiSafepay nella gestione e prevenzione dei chargeback

Gestire le contestazioni in modo efficace richiede molto più che una reazione quando arriva un chargeback. Servono visibilità, competenza e gli strumenti giusti lungo l'intero percorso di pagamento.

In qualità di acquirer e processor, MultiSafepay garantisce un controllo end-to-end sui flussi di pagamento, aiutando i merchant a operare con maggiore efficienza e a ridurre la complessità nella gestione delle controversie.

La nostra piattaforma combina competenze sul rischio, tecnologia integrata e strumenti operativi pensati per supportare sia la prevenzione dei chargeback che la gestione delle contestazioni lungo l'intero ciclo di vita del pagamento.

Nel concreto, ecco come supportiamo i nostri merchant:

Monitoraggio continuo e competenze sul rischio

Il nostro team Risk monitora costantemente l'attività transazionale per identificare pattern sospetti e supportare la prevenzione delle frodi.

Combinando dati sulle transazioni globali, modelli di rischio avanzati e monitoraggio in tempo reale, aiutiamo i merchant a ridurre l'esposizione ad attività fraudolente prima che si traducano in contestazioni.

Strumenti integrati per la prevenzione dei chargeback

Tecnologie come il 3D Secure 2.2 sono pienamente integrate nella nostra piattaforma, per rafforzare l'autenticazione senza rinunciare alla fluidità del checkout.

Strumenti avanzati di ottimizzazione dei pagamenti, routing delle transazioni e analisi del rischio supportano sia la sicurezza che le performance complessive.

Gestione centralizzata delle contestazioni

Tramite la dashboard di MultiSafepay, i merchant possono monitorare l'attività dei chargeback, seguire lo stato delle controversie e accedere a una panoramica aggiornata di tutti i casi aperti, in corso o in attesa di risposta.

Quando si decide di contestare un chargeback, tutta la documentazione a supporto — fatture, tracking, prove di consegna, comunicazioni con il cliente — può essere caricata direttamente dalla piattaforma.

Supporto dedicato lì dove serve

I processi di chargeback possono essere complessi, soprattutto con la continua evoluzione dei metodi di pagamento.

I nostri team affiancano i merchant lungo tutto il processo, aiutandoli a comprendere i requisiti, presentare la documentazione in modo corretto e gestire i casi con maggiore efficienza.

Combinando prevenzione delle frodi, ottimizzazione dei pagamenti, visibilità operativa e supporto specialistico, MultiSafepay aiuta i merchant a ridurre l'esposizione ai chargeback e a migliorare le performance di pagamento nel loro complesso.

I chargeback non si eliminano, ma possono essere controllati

Prima o poi, ogni azienda in crescita si trova ad affrontare controversie sui pagamenti.

La differenza sta nel grado di preparazione, ossia nella capacità di prevenirle e nella prontezza di risposta quando si verificano.

Con la tecnologia adatta e il partner di pagamento giusto, la gestione dei chargeback diventa un processo proattivo, non più una corsa ai ripari.

In MultiSafepay, trasformiamo la gestione dei pagamenti in un motore di crescita. Dall'offerta di oltre 40 metodi di pagamento alla sicurezza e alla conformità normativa, forniamo le competenze e la tecnologia di cui le aziende hanno bisogno per aumentare i risultati e competere con fiducia.

![[Translate to Italian:] what is a payment gateway](/fileadmin/_processed_/4/b/csm_msp-payment-gateway-2025-blog-min_1_fe685496de.jpg "[Translate to Italian:]")

![[Translate to Italian:]](/fileadmin/_processed_/1/8/csm_msp-sentinel-spinoff-4-blog-min_2051941174.jpg "[Translate to Italian:]")