Chargeback management: hoe je betalingsgeschillen vermindert en je bedrijf beschermt

De uitdaging is dat chargebacks niet alleen individuele transacties raken. Ze brengen extra kosten met zich mee, verhogen de operationele werkdruk en kunnen op de lange termijn je vermogen om betalingen efficiënt te verwerken onder druk zetten.

Wat chargeback management vandaag de dag nog belangrijker maakt, is het veranderende betaallandschap. Chargebacks en betalingsgeschillen, ooit vooral geassocieerd met kaartbetalingen, worden steeds relevanter in een veel breder scala aan betaalmethoden.

Daardoor moeten bedrijven voorbereid zijn op een groeiend aantal geschilscenario’s.

Effectief chargeback management gaat niet meer alleen over het reageren op individuele gevallen. Het speelt een belangrijke rol in het beschermen van omzet, het behouden van operationele efficiëntie en het ondersteunen van betalingsprestaties op de lange termijn.

Waarom chargeback management steeds belangrijker wordt

De groeiende relevantie van chargeback management hangt nauw samen met veranderingen in het betaallandschap.

Buy Now, Pay Later-aanbieders zoals Klarna en Riverty, maar ook wallets zoals PayPal, werken met geschilprocedures om hun consumentenbeschermingsmechanismen uit te breiden.

In Nederland vertegenwoordigt de overgang van iDEAL naar Wero een significante verschuiving voor merchants. Maar ook in België is Wero geen nieuw gegeven. Wero is er al een tijdje actief en breidt zijn geschilmogelijkheden verder uit. Dat betekent dat ook Belgische merchants te maken kunnen krijgen met nieuwe operationele vereisten en een grotere blootstelling aan betalingsgeschillen.

Voor merchants creëert dit een praktische uitdaging: elke betaalmethode kan andere geschilregels, tijdlijnen, bewijsvereisten en klantverwachtingen met zich meebrengen. Samenwerken met een betaalpartner die betaalverwerking, acquiring, risico expertise en tools voor geschilbeheer combineert, helpt de complexiteit te verminderen en de operatie te stroomlijnen.

Wat is een chargeback?

Een chargeback is een betalingsgeschil dat door een klant wordt geïnitieerd via zijn bank of betaalaanbieder. Wanneer een klant van mening is dat een transactie niet geautoriseerd was, onjuist is of niet aan de verwachtingen voldoet, kan die de bank of betaalaanbieder verzoeken de betaling terug te draaien.

Een chargeback omvat doorgaans meerdere partijen: de klant, de uitgevende bank of betaalaanbieder, het betalingsnetwerk of -scheme, de acquirer en de merchant.

Chargeback vs terugbetaling: wat is het verschil?

Hoewel beide resulteren in een terugbetaling aan de klant, zijn een chargeback en een terugbetaling heel verschillende processen.

Een terugbetaling wordt geïnitieerd door de merchant. Die wordt meestal verwerkt nadat een klant contact heeft opgenomen met de klantenservice en beide partijen een oplossing overeenkomen.

Een chargeback wordt geïnitieerd door de klant via zijn bank of betaalaanbieder, vaak zonder eerst contact op te nemen met de merchant. Het geschilproces omvat extra partijen, brengt vaak extra kosten of boetes met zich mee en vereist dat merchants bewijs leveren als ze de claim willen aanvechten.

Een terugbetaling is daarom over het algemeen goedkoper en makkelijker te beheren dan een chargeback.

Waarom komen chargebacks voor?

De oorzaken van chargebacks begrijpen is de eerste stap naar preventie.

Fraude en niet-geautoriseerde transacties

Een van de meest voorkomende oorzaken van chargebacks is fraude, waaronder fraude zonder fysieke kaart, waarbij gestolen betaalgegevens worden gebruikt zonder toestemming van de kaarthouder. In deze gevallen vragen klanten doorgaans een chargeback aan om hun geld terug te krijgen.

Friendly fraud

Niet alle geschillen hebben criminele activiteit als oorzaak. Friendly fraud, ook wel first-party fraud, treedt op wanneer legitieme klanten transacties betwisten die ze zelf hebben geautoriseerd. Dit gebeurt vaak door niet herkende betaalomschrijvingen, vergeten aankopen of abonnementsverlengingen.

Volgens het Chargeback Field Report 2024 is friendly fraud inmiddels de meest voorkomende oorzaak van chargebacks, goed voor naar schatting 45% van de gevallen.

Leveringsproblemen

Klanten verwachten nauwkeurige bezorginformatie en betrouwbare afhandeling.

Vertraagde verzendingen, verloren pakketten of ontbrekende trackinginformatie kunnen klanten doen vermoeden dat ze hun bestelling nooit zullen ontvangen, wat de kans op een geschil vergroot.

Producten die niet aan de verwachtingen voldoen

Slechte productbeschrijvingen, misleidende afbeeldingen, onduidelijke maatinformatie of onnauwkeurige specificaties kunnen allemaal bijdragen aan ontevredenheid en het chargebackrisico verhogen.

Communicatieproblemen

Wanneer klanten de klantenservice moeilijk kunnen bereiken of traag antwoord krijgen, kunnen ze er meteen voor kiezen hun bank of betaalaanbieder in te schakelen in plaats van het probleem met de merchant op te lossen.

De werkelijke kosten van chargebacks

De financiële impact van chargebacks blijft groeien. Een rapport van Mastercard uit 2025 schat dat de wereldwijde kosten van chargebacks stijgen van $33,79 miljard in 2025 naar $41,69 miljard in 2028, wat het belang van proactieve preventie benadrukt.

Omzetverlies en extra kosten

Wanneer een chargeback wordt geaccepteerd, verliezen merchants vaak zowel het product als de betaling.

Afhankelijk van de betaalmethode en het geschilproces kunnen ook extra kosten van toepassing zijn.

Operationele en administratieve kosten

Elk geschil vereist onderzoek, documentatie en communicatie. Merchants moeten facturen, verzendgegevens, afleverbewijzen en ander bewijsmateriaal verzamelen, wat de operationele werkdruk vergroot naarmate de volumes toenemen.

Impact op je chargebackratio

Een chargebackratio meet het percentage transacties dat in een bepaalde periode resulteert in een chargeback. Betaaldienstverleners en kaartschemes houden chargebackratio’s nauwlettend in de gaten.

Een hoge chargebackratio kan duiden op fraude, operationele problemen of een slechte klantervaring. Op termijn kunnen te hoge geschilpercentages leiden tot extra monitoringvereisten, boetes of beperkingen.

Reputatie- en bedrijfsrisico’s

Hoge geschilniveaus wijzen vaak op diepere problemen in fraudepreventie, orderafhandeling of klantervaring. Op termijn kan dit het vertrouwen, de operationele stabiliteit en de langetermijngroei aantasten.

Hoe chargebacks voorkomen: best practices voor merchants

Chargebacks zijn nooit volledig te stoppen, maar merchants kunnen hun risico aanzienlijk verlagen door te focussen op preventie.

Stel realistische verwachtingen bij klanten

Veel geschillen ontstaan al vóór de aankoop, waardoor communicatie vooraf essentieel is.

Duidelijke productbeschrijvingen, hoogwaardige afbeeldingen, nauwkeurige afmetingen, gedetailleerde specificaties en transparante levertijden helpen verwachtingen vanaf het begin te managen.

Tegelijkertijd moeten duidelijke retour- en terugbetalingsvoorwaarden eenvoudig te vinden en te begrijpen zijn, zodat klanten vertrouwen hebben in wat er na de aankoop gebeurt.

Hoe beter geïnformeerd klanten zijn vóór de checkout, hoe kleiner de kans dat ze later een geschil initiëren.

Bied uitstekende klantenservice

Snelle, toegankelijke support kan voorkomen dat veel geschillen escaleren. Klanten die problemen snel kunnen oplossen via de klantenservice zijn minder geneigd hun bank of betaalaanbieder in te schakelen. Zorg ervoor dat klanten je team eenvoudig kunnen bereiken en reageer snel wanneer er problemen optreden.

Versterk fraudepreventie zonder de conversie te schaden

Fraude voorkomen is essentieel, maar beveiligingsmaatregelen mogen geen onnodige drempels opwerpen voor legitieme klanten.

Moderne fraudepreventiemiddelen helpen merchants veiligheid en klantervaring in balans te houden. Door de kans op niet-geautoriseerde transacties te verkleinen, kunnen ze ook chargebackpercentages verlagen en geschillen rond betaalfraude beperken.

Gebruik 3D Secure 2.2

3D Secure 2.2 voegt een extra authenticatie laag toe tijdens de checkout.

Door methoden te ondersteunen zoals biometrische verificatie, eenmalige wachtwoorden en risico gebaseerde authenticatie, helpt het niet-geautoriseerde transacties te verminderen met behoud van een soepele klantervaring.

In veel gevallen maakt een succesvolle 3D Secure-authenticatie ook een aansprakelijkheidsverschuiving mogelijk, waarbij de verantwoordelijkheid voor bepaalde fraude gerelateerde chargebacks verschuift van de merchant naar de kaartuitgever. Zo kunnen merchants zowel hun blootstelling aan fraudeverliezen als het aantal chargebacks door niet-geautoriseerde betalingen verlagen.

Bewaak verdachte transacties

Bepaalde patronen kunnen op verhoogd risico wijzen. Ongewoon grote bestellingen, meerdere bestellingen op hetzelfde adres of dezelfde kaart, niet-overeenkomende factuur- en verzendadressen, meerdere betaalpogingen of plotselinge pieken in transactievolume kunnen allemaal reden zijn voor nader onderzoek.

Proactief monitoren helpt risicovolle activiteit te signaleren voordat die escaleert.

Bereid je voor op drukke verkoopperiodes

Grootschalige momenten zoals Black Friday, feestdagencampagnes en seizoensacties kunnen extra druk leggen op de operatie.

Voldoende personeel, voorraadinzicht, fraudecontroles en voldoende capaciteit voor klantenservice helpen fouten te voorkomen die later tot geschillen kunnen leiden.

Zorg voor betrouwbare en traceerbare leveringen

Trackinginformatie en afleverbewijzen spelen een belangrijke rol in zowel preventie als afhandeling.

Ze geven klanten inzicht en merchants essentieel bewijsmateriaal bij geschillen.

Verbeter de duidelijkheid van transacties

Het gebruik van duidelijke betaalomschrijvingen en consistente branding tijdens het aankoopproces helpt klanten de afschrijving op hun rekeningoverzicht te koppelen aan de aankoop die ze hebben gedaan, waardoor onnodige geschillen worden voorkomen.

Hoe chargebacks effectief te beheren

Zelfs met sterke preventiemaatregelen zullen er altijd geschillen voorkomen.

Wanneer dat het geval is, is een gestructureerd chargebackbeheerproces essentieel.

- Reageer snel. Chargebackprocedures zijn tijdgebonden. Merchants hebben doorgaans een beperkt tijdvenster om bewijs aan te leveren en te reageren op een geschil. Het missen van deadlines kan leiden tot automatisch verlies, ongeacht de kracht van je dossier.

- Verzamel het juiste bewijs. Het vereiste bewijsmateriaal varieert afhankelijk van de reden voor de chargeback, maar omvat doorgaans facturen, orderbevestigingen, trackinginformatie, afleverbewijzen, klantcommunicatie en terugbetalingsgegevens. Georganiseerde documentatie maakt het makkelijker efficiënt te reageren en versterkt de mogelijkheid om geschillen via representment aan te vechten waar dat van toepassing is.

- Vermijd veelgemaakte fouten. De meest voorkomende redenen waarom merchants geschillen verliezen zijn onvolledige reacties, ontbrekende documentatie, te late indiening en onvoldoende bewijs.

Een consistent proces helpt deze risico’s te verminderen en verbetert de kans op een positieve uitkomst.

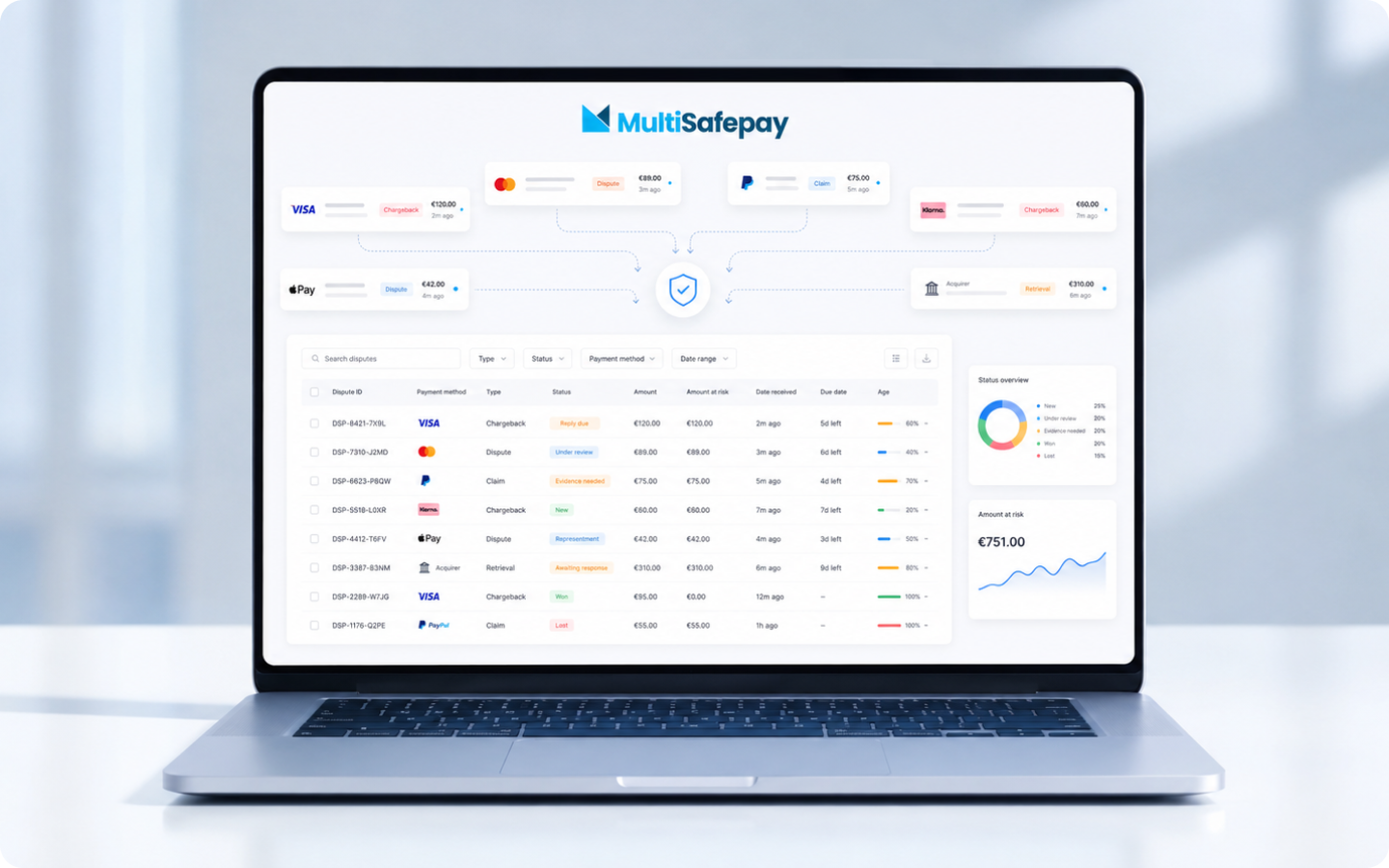

Hoe MultiSafepay merchants helpt chargebacks te voorkomen en beheren

Geschillen effectief afhandelen vraagt meer dan reageren wanneer een chargeback binnenkomt. Het vraagt om overzicht, expertise en de juiste technologie tijdens het hele betaaltraject.

Als zowel acquirer als betaalverwerker biedt MultiSafepay end-to-end controle over betaalstromen, waardoor merchants efficiënter kunnen werken en de complexiteit bij het afhandelen van geschillen afneemt.

Ons platform combineert risicoexpertise, geïntegreerde technologie en operationele tools die zijn ontworpen om zowel chargebackpreventie als geschilbeheer tijdens de hele levenscyclus te ondersteunen.

Zo ondersteunen wij onze merchants:

Continu monitoren en risicoexpertise

Ons dedicated Risk-team monitort transactieactiviteit voortdurend om verdachte patronen te signaleren en fraudepreventie te ondersteunen.

Door globale transactiedata, geavanceerde risicomodellen en realtime monitoring te combineren, helpen we merchants de blootstelling aan frauduleuze activiteit te beperken voordat die tot geschillen leidt.

Ingebouwde tools voor chargebackpreventie

Beveiligingstechnologieën zoals 3D Secure 2.2 zijn volledig geïntegreerd in ons platform, zodat merchants authenticatie kunnen versterken met behoud van conversiepercentages.

Geavanceerde betalingsoptimalisatie, transactieroutering en risicoanalysetools ondersteunen verder zowel veiligheid als betalingsprestaties.

Centraal chargeback beheer

Via het MultiSafepay-dashboard kunnen merchants chargebackactiviteit monitoren, de status van chargebacks bijhouden en een centraal overzicht bekijken van nieuwe, lopende en betwiste zaken.

Wanneer een chargeback moet worden aangevochten, kunnen ondersteunende documenten zoals facturen, trackinginformatie, afleverbewijzen en klantcommunicatie rechtstreeks via het platform worden geüpload.

Dedicated support wanneer het telt

Chargebackprocedures kunnen complex zijn, zeker nu betaalmethoden zich blijven ontwikkelen.

Onze teams ondersteunen merchants gedurende het hele geschilproces, helpen hen vereisten te begrijpen, bewijs correct in te dienen en zaken efficiënter te beheren.

Door fraudepreventietools, betalingsoptimalisatie, operationeel overzicht en deskundige ondersteuning te combineren, helpt MultiSafepay merchants hun chargebackblootstelling te verlagen en de algehele betalingsprestaties te verbeteren.

Chargebacks zijn niet te elimineren, maar wel te beheersen

Every growing business will encounter payment disputes at some point. The difference lies in how prepared you are to prevent them and how you respond when they do.

With the right technology and the right payment partner, chargeback management becomes a proactive process rather than a reactive one.

At MultiSafepay, we clear the way, so merchants can focus on growth. From offering more than 40 payment methods to security and compliance, we provide the expertise and technology businesses need to grow with confidence.

![[Translate to Belgian Dutch:]](/fileadmin/_processed_/7/e/csm_msp-omnichannel-2026-blog-min_b7de8caa83.jpg "[Translate to Belgian Dutch:]")

![[Translate to Belgian Dutch:]](/fileadmin/_processed_/a/5/csm_msp-tap-to-pay-blog2_1aca2804a9.png "[Translate to Belgian Dutch:] Tap to Pay in 2026: Turn any device into a smart checkout")