Chargeback management: cómo reducir disputas de pago y proteger tu negocio

El reto es que los chargebacks no afectan solo a transacciones puntuales. También generan costes adicionales, aumentan la carga operativa y pueden impactar la capacidad de procesar pagos de forma eficiente a largo plazo.

Y hoy el chargeback management (cómo gestionar chargebacks) es más importante que nunca.

Las disputas de pago, tradicionalmente asociadas a los pagos con tarjeta, están ganando peso dentro de un ecosistema de pagos cada vez más amplio y diverso.

Como consecuencia, los negocios deben estar preparados para gestionar escenarios de disputa cada vez más variados.

Una estrategia eficaz de chargeback management ya no consiste únicamente en responder a incidencias individuales. También ayuda a proteger ingresos, mantener la eficiencia operativa y mejorar el rendimiento de los pagos a largo plazo.

Por qué la gestión de chargebacks es cada vez más importante

La creciente importancia del chargeback management está directamente relacionada con cómo está evolucionando el ecosistema de pagos.

Métodos como Buy Now, Pay Later (BNPL), con proveedores como Klarna o Riverty, así como wallets digitales como PayPal, incorporan mecanismos de disputa como parte de sus medidas de protección al consumidor.

Al mismo tiempo, los hábitos de pago en Europa siguen evolucionando hacia experiencias más digitales y omnicanal, donde los consumidores esperan procesos de compra y devolución cada vez más ágiles.

Esto implica una nueva realidad para los comercios: cada método de pago puede tener reglas de disputa diferentes, plazos distintos, requisitos específicos de documentación y expectativas propias por parte del consumidor.

Gestionar todo ello de forma aislada añade complejidad operativa.

Por eso, trabajar con un partner de pagos que combine procesamiento, acquiring, conocimiento del riesgo y herramientas de gestión de disputas puede ayudar a simplificar operaciones y mantener una visión unificada del rendimiento de los pagos.

¿Qué es un Chargeback?

Un chargeback o contracargo es una disputa de pago iniciada por el cliente a través de su banco o proveedor de pagos.

Cuando un consumidor considera que una transacción es no autorizada, incorrecta o no cumple con sus expectativas, puede solicitar que el importe se revierta.

En un proceso de chargeback suelen intervenir varias partes:

- Cliente

- Banco emisor o proveedor de pagos

- Red o esquema de pago

- Entidad adquirente (acquirer)

- Comercio

Chargeback vs reembolso: ¿Cuál es la diferencia?

Aunque ambos procesos terminan con dinero devuelto al cliente, funcionan de forma muy diferente.

Un reembolso lo inicia directamente el comercio.

Normalmente ocurre después de que el cliente contacte con atención al cliente y ambas partes acuerden una solución.

Un chargeback, en cambio, lo inicia el cliente a través de su banco o proveedor de pagos, muchas veces sin contactar antes con el comercio.

Además del cliente y el comercio, intervienen otros actores y normalmente implica costes operativos adicionales y la necesidad de aportar documentación para defender el caso.

Por eso, en la mayoría de situaciones, un reembolso suele ser más sencillo y menos costoso de gestionar que un chargeback.

¿Por qué se producen los chargebacks?

Entender por qué se producen los chargebacks es el primer paso para prevenirlos.

Fraude y transacciones no autoirzadas

Una de las causas más habituales de los chargebacks es el fraude, incluido el fraude en pagos sin presencia física de tarjeta (card-not-present o CNP), donde se utilizan credenciales robadas sin autorización del titular.

En estos casos, el consumidor suele solicitar un chargeback para recuperar el importe de la operación.

Fraude amistoso (friendly fraud)

No todas las disputas están relacionadas con actividad fraudulenta.

El fraude amistoso, también conocido como fraude de primera parte, ocurre cuando un cliente legítimo reclama una transacción que sí autorizó previamente.

Esto puede suceder por conceptos de facturación poco reconocibles, compras olvidadas o renovaciones de suscripciones.

Según el Chargeback Field Report 2024, el fraude amistoso ya representa la principal causa de chargebacks y se estima que supone alrededor del 45 % de los casos.

Problemas en la entrega

Los consumidores esperan información clara sobre el envío y entregas fiables.

Retrasos, paquetes perdidos o ausencia de seguimiento pueden generar la percepción de que el pedido nunca llegará, aumentando el riesgo de disputa.

Productos que no cumple las expectativas

Descripciones poco precisas, imágenes que generan expectativas incorrectas, información incompleta sobre tallas o especificaciones inexactas pueden provocar insatisfacción y aumentar la probabilidad de chargebacks.

Problemas de comunicación

Cuando los clientes no encuentran una vía sencilla para contactar con soporte o reciben respuestas lentas, es más probable que acudan directamente a su banco o proveedor de pagos en lugar de resolver la incidencia con el comercio.

El verdadero coste de los chargebacks

El impacto económico de los chargebacks sigue creciendo.

Un informe de Mastercard estima que el coste global de los chargebacks aumentará de 33.790 millones de dólares en 2025 a 41.690 millones en 2028, lo que pone de manifiesto la importancia de una estrategia preventiva.

Pérdida de ingresos y costes adicionales

Cuando un chargeback se resuelve a favor del cliente, el comercio normalmente pierde tanto el producto como el importe de la venta. Además, dependiendo del método de pago y del proceso de disputa, pueden aplicarse costes adicionales.

Costes operativos y administrativos

Cada disputa requiere investigación, recopilación documental y gestión interna.

Facturas, justificantes de envío, pruebas de entrega y comunicaciones con el cliente aumentan la carga operativa conforme crece el volumen de transacciones.

Impacto sobre tu ratio de chargebacks

La ratio de chargebacks mide el porcentaje de operaciones que terminan en disputa dentro de un periodo determinado. Los proveedores de pago y las redes de tarjetas monitorizan de cerca este indicador. Una ratio elevada puede ser señal de fraude, incidencias operativas o problemas de experiencia de cliente. Con el tiempo, puede derivar en controles adicionales, restricciones o penalizaciones.

Riesgos de reputación para el negocio

Un volumen elevado de disputas suele indicar problemas más profundos relacionados con prevención del fraude, operaciones o experiencia del cliente. A largo plazo, esto puede afectar a la confianza, la estabilidad operativa y el crecimiento del negocio.

Cómo prevenir los chargebacks: Buenas prácticas para comercios

Aunque los chargebacks nunca pueden eliminarse por completo, sí es posible reducir significativamente su impacto trabajando la prevención.

Define expectativas claras desde el inicio

Muchas disputas empiezan antes incluso de completar la compra.

Descripciones detalladas, imágenes de calidad, medidas claras, especificaciones precisas y plazos de entrega transparentes ayudan a generar expectativas realistas.

Además, las políticas de devolución y reembolso deben ser fáciles de encontrar y entender. Cuanta más información tenga el cliente antes del checkout, menor será la probabilidad de una disputa posterior.

Ofrece una atención al cliente eficiente

Un soporte rápido y accesible puede evitar que muchas incidencias escalen.

Los clientes que consiguen resolver problemas directamente con el comercio tienen menos incentivos para acudir a su banco. Facilita el contacto y responde con rapidez.

Refuerza la prevención de fraude sin perjudicar la conversión

La prevención del fraude es clave, pero las medidas de seguridad no deben añadir fricción innecesaria.

Las herramientas modernas permiten equilibrar protección y experiencia de compra.

Reducir transacciones no autorizadas también ayuda a disminuir disputas relacionadas con fraude.

Utiliza 3D Secure 2.2

3D Secure 2.2 añade una capa adicional de autenticación durante el pago.

Gracias a mecanismos como autenticación biométrica, códigos de un solo uso o autenticación basada en riesgo, ayuda a reducir operaciones fraudulentas manteniendo una experiencia fluida.

Además, en muchos casos permite aplicar liability shift, trasladando la responsabilidad de determinados chargebacks relacionados con fraude desde el comercio hacia el emisor de la tarjeta.

Monitoriza transacciones sospechosas

Determinados patrones pueden indicar un mayor nivel de riesgo.

Pedidos con importes inusualmente altos, múltiples compras realizadas con la misma tarjeta o dirección, discrepancias entre dirección de facturación y envío, varios intentos de pago o picos repentinos en el volumen transaccional son señales que pueden requerir una revisión adicional.

Una monitorización proactiva ayuda a detectar actividad de riesgo antes de que termine convirtiéndose en una disputa.

Prepárate para los picos de venta

Periodos de alta demanda como Black Friday, campañas promocionales o temporadas clave pueden poner presión adicional sobre las operaciones.

Asegurar capacidad suficiente en atención al cliente, control de inventario, prevención del fraude y operaciones ayuda a reducir errores que posteriormente pueden convertirse en chargebacks.

Garantiza entregas fiables y rastreables

La información de seguimiento y la prueba de entrega juegan un papel clave tanto en la prevención como en la resolución de disputas.

Aportan visibilidad al cliente y generan evidencias fundamentales para defender una reclamación cuando sea necesario.

Mejora la claridad de las transacciones

Utilizar conceptos de facturación claros y mantener una identidad de marca consistente durante todo el proceso de compra ayuda a que el cliente identifique fácilmente el cargo en su extracto bancario. Reducir la confusión reduce también las disputas innecesarias.

Cómo gestionar chargebacks con eficacia

Incluso con buenas medidas preventivas, algunas disputas seguirán ocurriendo. Cuando suceden, contar con un proceso estructurado de chargeback management marca la diferencia:

- Responde con rapidez. Los procesos de disputa tienen plazos estrictos. Normalmente los comercios disponen de una ventana limitada para aportar documentación y responder. Perder esos plazos puede traducirse en una pérdida automática del caso, independientemente de la solidez de las pruebas.

- Recopila la documentación adecuada. La documentación necesaria dependerá del motivo del chargeback, pero normalmente incluye:

- Facturas

- Confirmaciones de pedido

- Información de seguimiento

- Prueba de entrega

- Comunicaciones con el cliente

- Registros de reembolsos

Mantener esta información organizada facilita una respuesta más ágil y mejora la capacidad de defender el caso cuando proceda.

- Evita errores habituales. Algunos de los motivos más frecuentes por los que los comercios pierden disputas son:

- Respuestas incompletas

- Documentación insuficiente

- Entrega fuera de plazo

- Evidencias poco concluyentes

Contar con un proceso consistente ayuda a reducir estos riesgos y aumenta las probabilidades de éxito.

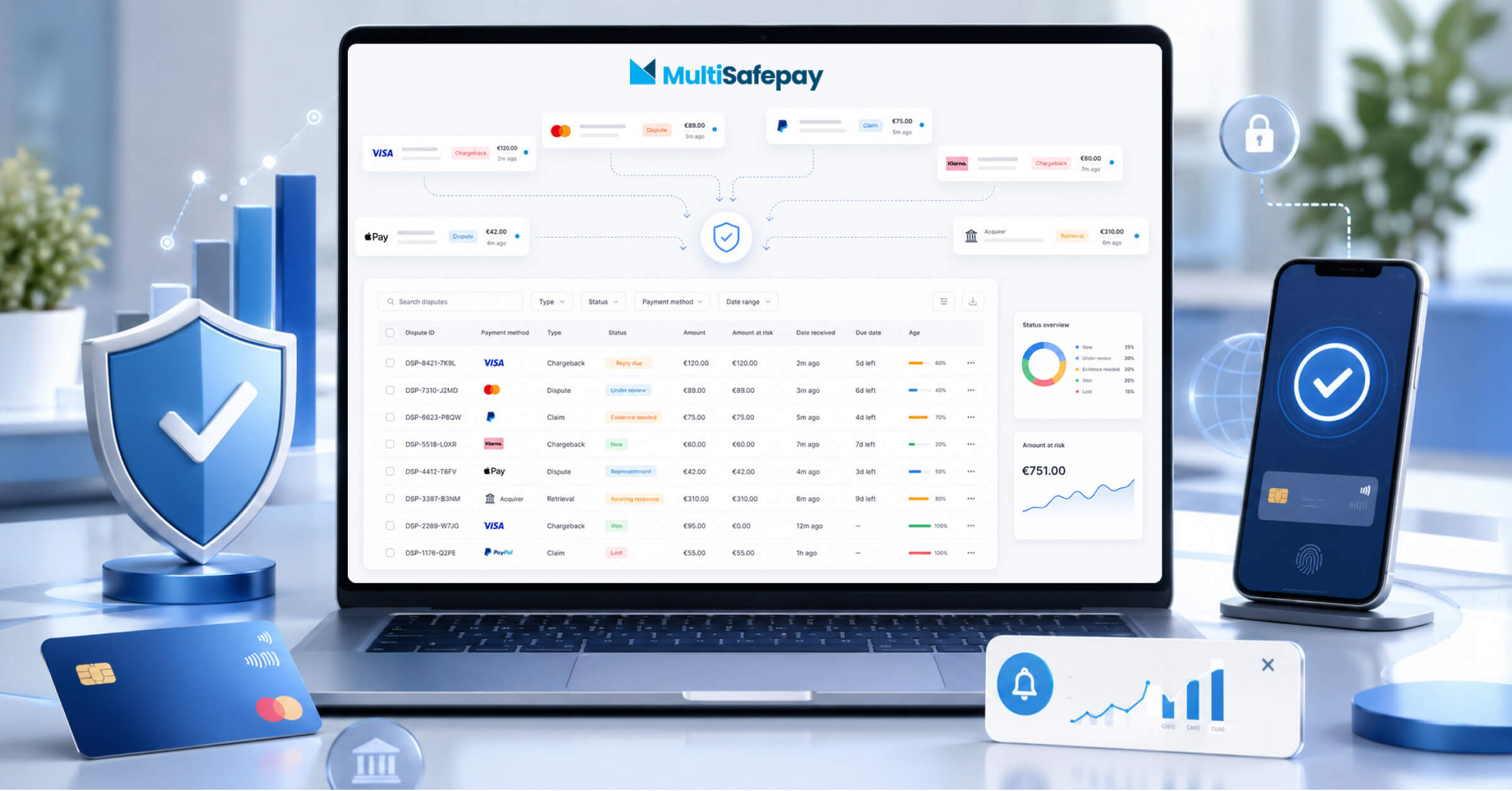

Cómo te ayuda MultiSafepay a prevenir y gestionar los chargebacks

Gestionar disputas de forma eficaz requiere algo más que reaccionar cuando aparece un chargeback. Requiere visibilidad, experiencia y tecnología aplicada a todo el ciclo del pago.

Como adquirente (acquirer) y procesador de pagos, MultiSafepay ofrece mayor control sobre el flujo completo de pago, ayudando a los comercios a reducir complejidad y ganar eficiencia en la gestión de disputas.

Nuestra plataforma combina conocimiento del riesgo, tecnología integrada y herramientas operativas para apoyar tanto la prevención como la gestión de disputas.

Así es como apoyamos a nuestros merchants:

Monitorización contínua y conocmiento del riesgo

Nuestro equipo especializado de Risk monitoriza continuamente la actividad transaccional para detectar patrones sospechosos y reforzar la prevención del fraude.

Combinando datos globales, modelos avanzados y monitorización en tiempo real, ayudamos a reducir la exposición al fraude antes de que termine convirtiéndose en una disputa.

Herramientas integradas para prevenir chargebacks

Tecnologías como 3D Secure 2.2 están integradas directamente en nuestra plataforma para reforzar la autenticación manteniendo la conversión.

Además, herramientas avanzadas de optimización de pagos, enrutamiento inteligente de transacciones y análisis del riesgo ayudan a mejorar tanto la seguridad como el rendimiento del pago.

Gestión centralizada de disputas

Desde el panel de MultiSafepay, los comercios pueden consultar la actividad relacionada con chargebacks, revisar estados y acceder a una visión centralizada de casos nuevos, pendientes o en disputa.

Cuando una reclamación requiere respuesta, la documentación puede cargarse directamente desde la plataforma.

Soporte cuando realmente se necesita

La gestión de disputas puede volverse compleja, especialmente a medida que evolucionan los métodos de pago.

Nuestros equipos acompañan a los comercios durante todo el proceso para ayudarles a comprender requisitos, presentar evidencias correctamente y gestionar cada caso de forma más eficiente.

Al combinar prevención del fraude, optimización del pago, visibilidad operativa y soporte experto, ayudamos a reducir la exposición a chargebacks y mejorar el rendimiento global de los pagos.

Los chargebacks no se pueden eliminar, pero sí controlar

Cualquier negocio que crezca acabará enfrentándose a disputas de pago.

La diferencia está en el nivel de preparación para prevenirlas y responder cuando ocurren.

Con la tecnología adecuada y el partner de pagos adecuado, el chargeback management deja de ser un proceso reactivo para convertirse en una estrategia de mejora continua.

En MultiSafepay ayudamos a los comercios a gestionar sus pagos online de principio a fin.

Desde más de 40 métodos de pago hasta seguridad, cumplimiento normativo y optimización del rendimiento, ponemos la tecnología y el conocimiento necesarios para ayudar a cada negocio a crecer con confianza.

![[Translate to Spanish:] what is a payment gateway](/fileadmin/_processed_/4/b/csm_msp-payment-gateway-2025-blog-min_1_fe685496de.jpg "[Translate to Spanish:]")

![[Translate to Spanish:]](/fileadmin/_processed_/1/8/csm_msp-sentinel-spinoff-4-blog-min_2051941174.jpg "[Translate to Spanish:]")