Guía para ecommerce PSD3: claves, plazos y acciones para preparar tus pagos online

La tercera Directiva de Servicios de Pago (PSD3) y el nuevo Reglamento de Servicios de Pago (PSR) son el último paso de la UE para adaptar la normativa a la realidad actual de los pagos digitales. Esta actualización toma como base por supuesto a la PSD2, pero reflejando la realidad del mercado actual como el auge de los pagos inmediatos, el aumento del fraude y el avance del open banking.

Si bien, la UE aún no ha dado la fecha exacta para la entrada en vigor de la PSD3, si se sigue la fórmula habitual, se espera un periodo de transición de 18 meses, así, la nueva normativa de pagos entraría en vigor a lo largo del 2026.

Pero ¿qué va a cambiar? y, lo más importante, ¿cómo afecta esto a tus pagos online?

Veamos los dos grandes focos a los que impacta la PSD3: la Autenticación Reforzada de Clientes (SCA) y el Open Banking.

¿Cómo cambia la Autenticación Reforzada de Clientes (SCA) en la PSD3?

La Autenticación Reforzada de Clientes (SCA) es un conjunto de normas diseñadas para verificar la identidad del cliente durante el proceso de pago. Esto puede que te suene de la PSD2, que fue la normativa que introdujo la autenticación en dos pasos.

Con la PSD3, estas reglas se endurecen:

Hacer que la autenticación multifactor sea obligatoria en más situaciones.

Exigir autenticación cuando un cliente añada una cartera digital (wallet) al móvil.

Impedir que los proveedores de servicios de pago (PSP) se basen únicamente en un solo método de autenticación.

Esto significa que los usuarios tendrán que confirmar su identidad con más frecuencia, ya sea con algo que saben (como una contraseña), algo que tienen (como el móvil) o algo que son (como, por ejemplo, una huella dactilar).

El objetivo es reducir el fraude y reforzar la confianza de los usuarios, sin que esto genere fricciones en la experiencia de compra.

PSD3 también está estrechamente vinculada al Reglamento de Pagos Inmediatos (IPR), introducido en 2024, que impulsa los pagos en tiempo real como nuevo estándar en Europa. Para los comercios, esto significa recibir el dinero en segundos, y no en días.

Esto supone una ventaja clara para el flujo de caja, pero también puede complicar la conciliación si los pagos entran fuera del horario habitual o se registran con cierto desfase.

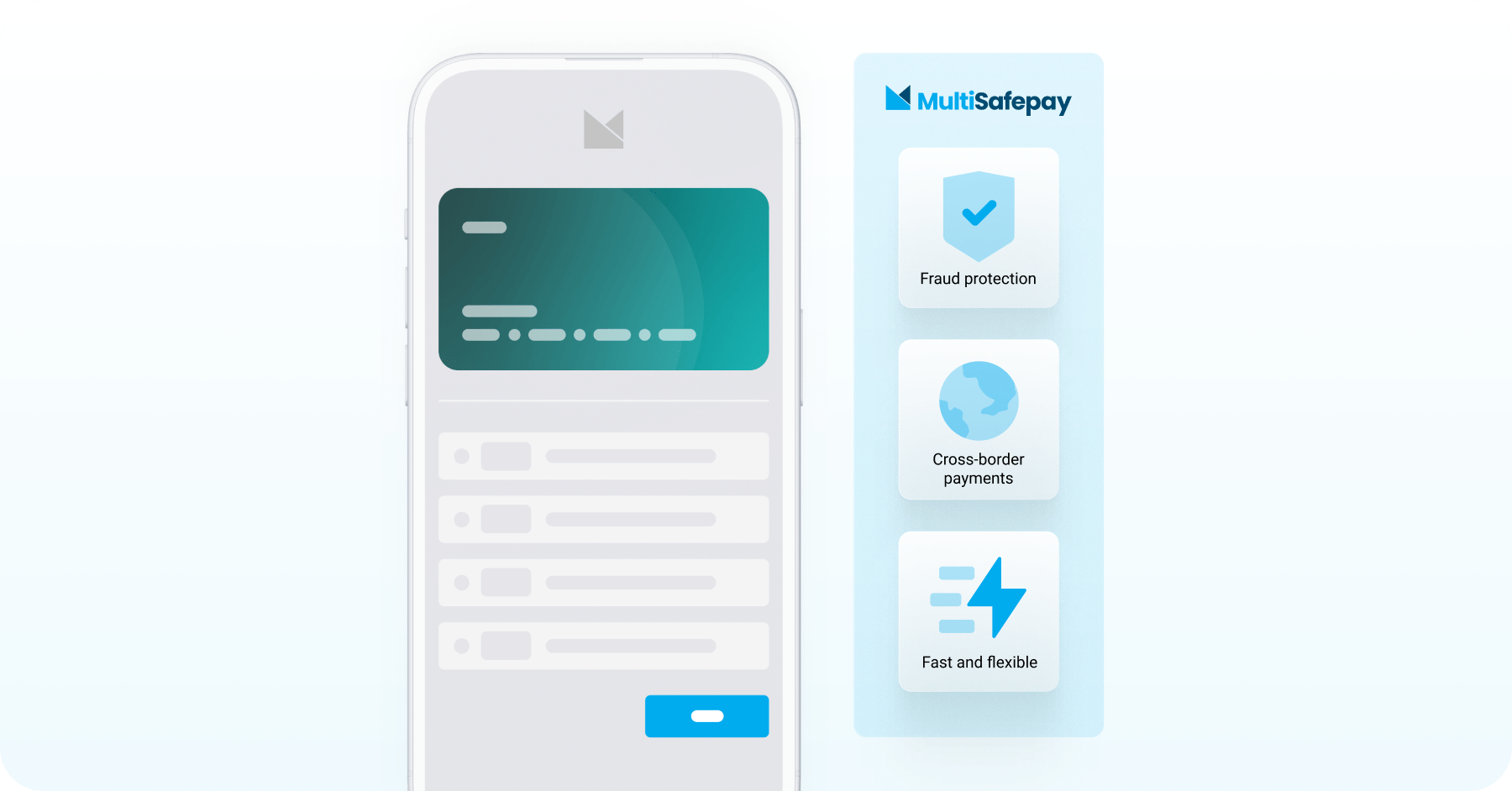

Aquí es donde un PSP experto como MultiSafepay marca la diferencia, ayudándote a implementar flujos de autenticación más inteligentes, aplicar exenciones cuando sea posible (como el análisis de riesgo por transacción o pagos de bajo importe) y garantizar un proceso de autenticación eficiente, seguro y sin fricciones innecesarias en el checkout.

Por aquí te dejamos más información sobre la actual SCA y cómo afecta a tu tasa de éxito.

Open Banking: más acceso, mayor control

El open banking permite a los clientes autorizar a terceros para que accedan a los datos de su cuenta bancaria o inicien pagos en su nombre, de forma segura y controlada.

Aunque esta idea ya fue introducida en la normativa PSD2, muchos proveedores tuvieron algunos desafíos como APIs lentas, acceso inconsistente y funciones limitadas.

Con la nueva PSD3 y PSR la UE busca corregir esto mediante:

La obligación a los bancos de ofrecer APIs de alta calidad, más fiables y seguras.

Normas más estrictas sobre la recogida y gestión del consentimiento.

Garantías para que estas APIs tengan un precio justo y transparente.

Para los ecommerce, esto podría traducirse en pagos más rápidos y sencillos (como transferencias cuenta a cuenta), analíticas más inteligentes y experiencias de compra personalizadas.

Detrás del telón, nosotros nos encargamos de la complejidad técnica: integramos herramientas de open banking que cumplen con PSD3, gestionamos los permisos de datos correctamente, habilitamos nuevas formas de iniciar pagos y te ayudamos a convertir esa información en insights accionables.

¿Cómo impacta la PSD3 en los pagos online de tu ecommerce?

Aunque muchos de estos ajustes parezcan técnicos, se traducen en mejoras prácticas y en ciertas adaptaciones necesarias. Aquí te explicamos cómo pueden impactar en tu operativa diaria:

1. Mayor protección contra fraudes

Con las nuevas verificaciones antifraude de la PSD3, como la confirmación del beneficiario (que compara el IBAN con el nombre del titular), se mejora la seguridad y se reducen los errores y pagos no autorizados. Esto se traduce en menos contracargos y más confianza para el cliente.

Para los comercios, es una capa extra de seguridad para las transferencias bancarias, aunque también puede generar cierta fricción o fallos si los datos introducidos por el cliente no coinciden exactamente con los del banco.

Los proveedores de pagos deberán asegurar una integración fluida de estas comprobaciones en el flujo de pago para que este sea lo más fluido posible.

2. Pagos transfronterizos más ágiles

Actualmente, la PSD2 se interpreta de forma diferente según la normativa vigente en cada país de la UE. Sin embargo, la PSR unificará la normativa, creando un marco común en todos los estados miembros. El resultado: menos burocracia para la expansión a nuevos mercados.

La PSD3 también limita la exención de “one-leg”. Antes, ciertas protecciones al consumidor no aplicaban si solo una de las partes estaba en la UE. Ahora, los derechos de reembolso y las verificaciones antifraude también cubrirán pagos transfronterizos con países fuera del EEE.

Si vendes a clientes en Reino Unido, EE. UU. o Asia, esto implicará verificaciones más estrictas, mayores obligaciones de reembolso y más responsabilidad frente al fraude. Una mayor protección para los clientes europeos, pero también más complejidad para los negocios internacionales. De ahí la importancia de contar con un proveedor de pagos que comprenda estas nuevas exigencias regulatorias.

Un ejemplo clave es cómo estos cambios afectan a la SCA (Strong Customer Authentication), especialmente al uso de 3D Secure (3DS). La PSD3 pretende reducir las exenciones actuales, lo que obligará a aplicar autenticación en muchas más transacciones.

Esto requerirá estrategias adaptativas del 3DS y una estrecha colaboración con tu proveedor de pagos para equilibrar seguridad, cumplimiento normativo y conversión.

3. Posibles cambios en las comisiones

La actualización de infraestructuras y el cumplimiento de los nuevos requisitos antifraude conlleva ciertos costes.

A medio plazo, esto podría traducirse en ligeros ajustes en las comisiones del sector. Desde MultiSafepay, siempre mantendremos una comunicación transparente y te ayudaremos a encontrar la configuración más rentable para tu negocio.

PSD3 y MultiSafepay: adapta tus pagos online a la normativa de forma ágil

La PSD3 y el nuevo Reglamento de Servicios de Pago (PSR) buscan modernizar el funcionamiento de los pagos en Europa, haciéndolos más rápidos, seguros y transparentes para todos.

Aunque estos cambios suponen la adaptación a las nuevas normas, también traen grandes oportunidades: pagos más inmediatos, herramientas más potentes y nuevas formas más ágiles de impulsar tus pagos online.

En MultiSafepay, como tu partner experto en pagos, te ayudamos a sacar el máximo partido a la nueva normativa con soluciones que convierten la regulación en una oportunidad, no en una barrera.

¿La PSD3 te genera dudas? Nuestro equipo está listo para ayudarte a adaptar tus pagos online sin complicaciones. Haz clic y hablamos.

![[Translate to Spanish:]](/fileadmin/_processed_/f/6/csm_blackfriday_02_2__1__1441437ab7.jpg "[Translate to Spanish:]")

![[Translate to Spanish:] European Accessibility Act 2025](/fileadmin/_processed_/8/8/csm_msp-EEA-2025-blog-min_77994ac5b3.jpg "[Translate to Spanish:]")

![[Translate to Spanish:]](/fileadmin/_processed_/4/7/csm_msp-sentinel-spinoff-2-blog-min_a154155d3e.jpg "[Translate to Spanish:]")